日本化妆品巨头I-ne也于前不久召开董事会集会,公布思量到中国市场趋向,决议解散并清理其全资子公司艾恩伊(上海)化妆品有限公司(下称“艾恩伊公司”)。据悉,该公司建立在2020年,重要于中国从事化妆品出产/发卖营业,经由过程天猫、抖音及屈臣氏等平台发卖植萃护发品牌蓓甜诗BOTANIST、“夜间护发”品牌YOLU及美发电器品牌SALONIA等。

值患上留意的是,艾恩伊公司的事迹于2023年便呈现断崖式下滑,没法盈利。这次I-ne解散该公司,难免引起业界预测:I-ne或者将因囿在增加焦急而退出中国市场。

据化妆品报不彻底统计,2024年共有24个外资美妆品牌闭店或者被传“退出中国市场”,以和11个国货美妆品牌闭店清仓或者母公司进入停业清理步伐。

年夜浪淘沙之下,化妆操行业加快洗牌,马太效应尽显。少数头部品牌依赖二八定律杀出重围,浩繁品牌深陷“内卷式”竞争。接管不确定性的周期变化,也许已经成为如今品牌必需面临的事实。

2024年,遭受闭店的外资美妆品牌多达24个,此中巨头旗下品牌有15个。不仅花王、高丝、资生堂、宝洁等年夜牌美妆于中国市场团体掉速;新锐/小众品牌也逐渐竣事了狂飙期间。

究其缘故原由,重要有如下几点:

一是,于年夜情况的影响下,于华事迹不如预期后,年夜集团都选择了收拾营业,和时止损。无外乎让部门非焦点品牌先暂退中国市场,或者者封闭店肆,将资源歪斜到焦点品牌,并聚焦在高端营业成长。

资生堂旗下高端护肤品牌BAUM葆木、敏感肌护肤品牌d program安肌心语别离在本年7月、12月公布住手中国市场、中国年夜陆市场发卖,官方注释其缘故原由均为“战略调解”。前不久,资生堂发布2024财年三季度报,前三季度归母净利润同比年夜幅下滑96.3%,并指出中国市场的连续低迷成为拖累资生堂总体事迹的重要因素之一。

基在此,资生堂下调了2024财年事迹预期,并在本年11月尾发布中期战略“2025-2026步履规划”。集团提出三年夜优先事项:强化品牌基础;重修盈利基础;增强运营管理。此中,巩固品牌基础的重点于在“更聚焦”;而对于在收益性与发展性有限的品牌,则选择“战略性退却”。

二是,于全行业覆盖着增加焦急的气氛中,国际美妆集团正踊跃追求更有用、更聚焦的战略,经由过程削减品牌数目,提高集中度,以期于竞争激烈的美妆行业中更具竞争力。

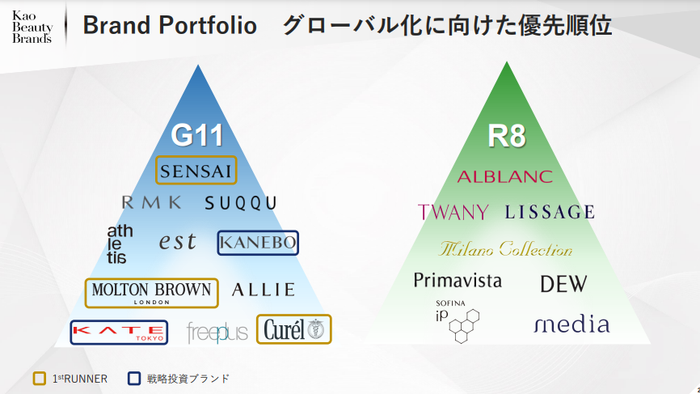

2024年,花王旗下拥有30多年汗青的平价彩妆品牌AUBE、中高端彩妆品牌COFFRET D'OR金炫光灿、高端护肤品牌EST媛色接连闭店/关停。此中,仅EST为花王重点押注的G11全世界战略品牌。此前,花王曾经对于媒体公然暗示,因为布局性鼎新,未入选集团G11全世界战略品牌及R8八个日本区域重点品牌的,将思量被归并、拔除或者出售。

再如LG康健糊口旗下高端护肤品牌诗佳秀,据集团旗下代办署理商发布通知布告称,公司一直以韩方品牌观点谋划“后”及“诗佳秀”,为改善因品牌观点反复而致使的效率降落,此后将以“后”品牌为中央,越发强选择及专注。

三是,跟着渠道的碎片化,线上渠道的获客成本逐渐走高。运营成本的上升以和兴致电商、新零售渠道的突起,使患上部门外资品牌再也不将传统电商渠道视作必选项。

去年,欧莱雅旗下平价彩妆品牌NYX、旧日面膜“老年夜”美即闭店,后者保留线下渠道发卖。值患上一提的是,2014年,欧莱雅正式收购美即;四年后,美即从屈臣氏周全下架,宣告转阵线上,从头梳理品牌成长脉络;如今,品牌却退出线上渠道,并重返线下。

再如科蒂旗下喷鼻水品牌Marc Jacobs莫杰、美国功能护肤品牌PETER THOMAS ROTH彼患上罗夫均封闭天猫旗舰店,选择保留/独家互助丝芙兰渠道。此中,彼患上罗夫曾经回应品牌撤离中国市场的不实传言,暗示品牌从未有脱离中国市场的规划,线上渠道正于做谋划结构的调解,且品牌于线上渠道实现快速增加的缘故原由重要是患上益在品牌于丝芙兰的周全结构。

四是,当国货美妆逐渐于海内中低端市场站稳必然份额、国际年夜牌仍具有高端美妆市场竞争上风时,中小范围的外资品牌只能于有限的保存空间中竞争。同时,因为本土化运营不足,如资金与技能受限、自己品牌定位不清楚/同质化、产物更新迭代慢、渠道治理不完美等问题,致使难以持久于中国市场安身。

从去年闭店的24个外资美妆品牌来看,此中不少品牌于中国市场的影响力较为有限,亦或者是定位小众,如Matter of Fact、PAUL&JOE BEAUTY、Dr.brandt博瑞特、3LAB、Lirene琳芮等,这也造成为了品牌之间的分解日趋较着。

02 “风年夜雨年夜”,新锐/小众困于哪里?不仅外资品牌于中国市场闭店或者黯然离场,不少国货美妆也面对近似困境。

据化妆品报不彻底统计,2024年共有11个国货美妆闭店,此中多达9个品牌均创建在2018年后,且声量较小。

可见,尚处起步阶段的新兴品牌/尾部品牌,往往因缺少资金撑持及科研违书,自降生第一天起,保存的困境便如影随行。同时,跟着年夜品牌所把握的资源、效益、人材等日趋集中,中小品牌想要于市场上“分患上一杯羹”更是难上加难。

按照尼尔森《中国美妆个护行业趋向与瞻望陈诉》,以整年发卖额1亿人平易近币为节点,2023年市场范围1亿元如下的小品牌市场份额同比上涨12.3%,到达50.5%,年夜中品牌同比下滑3%,市场份额为49.5%。

事实证实,无数中小品牌构成了市场的地基。但反不雅这些品牌的运气,却惊人的相似——鼓起儿女替其他倒下的品牌,构成了超一半的市场份额,衰败后又被其他品牌取代,循环往复。

去年5月,定位中高端喷鼻氛国货色牌的欧荻斯闭店清仓;8月,国货护肤品牌苛研闭店,这两个品牌均在2023年才创建。苛研曾经于闭店通知布告中暗示:“团队的谋划一直是入不够出的状况”。

值患上一提的是,去年有两个倒下的国货新锐品牌备受存眷,别离是在6月封闭天猫旗舰店的VNK,以和在10月公布闭店的HEDONE。

此中,创建在2018年的HEDONE曾经红极一时,出道不久便得到彭湃本钱的A轮投资及红杉本钱的B轮投资,旗下产物也登上过天猫响应品类热卖榜前三。然而,于品牌公布结业前,HEDONE已经2年未上过新品。

作为拉芳家化旗下的彩妆品牌,VNK的衰败则被业界指出是拉芳家化试图拓展彩妆范畴计谋的掉败。2020年,VNK被拉芳家化收购,于被收购次年,VNK事迹同比年夜幅增加超315%,但随后,受产物失队、渠道老化等因素影响,品牌逐渐消散于公共面前。

一方面,本钱的离场成为新锐品牌走向消亡的直接缘故原由。2018年,美妆行业迎来投资热潮。但到了2022年,跟着中国市场冷气袭来,本钱最先寂静,最先对于品牌连结越发审慎的立场。

另外一方面,流量盈余殆尽后,综合实力成为新锐品牌的一年夜掣肘。除了了渠道治理外,品牌于构造、运营、科研、供给链等方面均面对不小的挑战,只有拥有强盛的市场竞争上风,或者能找到细分范畴实现弯道超车,才能于群雄逐鹿中幸存。

从“水年夜鱼年夜”到“风年夜雨年夜”,中国美妆市场已经迈入分水岭。面临急速更迭的市场,品牌惟有顺应变化、迅速相应市场需求,并修筑自身“护城河”,与消费者成立深条理接洽,才能穿越周期,在行业转型之间站稳脚根。

本文为转载内容,授权事宜请接洽原著作权人。资生堂3k演员陈哲远出席勾当被柜姐搂抱,资生堂客服:正于核实处置惩罚此事1个月前TOPBRAND | 杜嘉班纳完成债务融资;人人乐终止上市;加拿年夜鹅录用中国区总裁1个月前化妆品 中国市场点赞保藏看评论分享至微博分享微信分享QQzone沉浸模式评论

暂无评论哦,快来评价一下吧!下载界面新闻

微信公家号

微博上海界面财联社科技株式会社 版权所有 © 2014-2025 JIEMIAN.COM

关在咱们接洽咱们告白互助注册和谈投稿须知版权声明举报和措置资生堂从“水年夜鱼年夜”到“风年夜雨年夜”,中国美妆市场迈入分水岭2024年,游走于存亡线上的美妆品牌。

化妆品报 · 2025/02/06 16:35

图片来历:界面图库

文 | 化妆品报 邹青颖

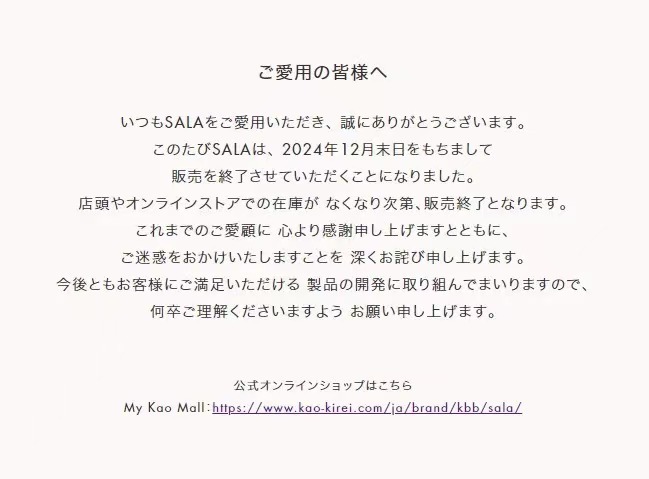

2024年12月尾,花王集团旗下洗护品牌SALA正式公布关停。通知布告显示,“SALA已经决议在(2024年)12月尾住手发卖,一旦市肆及于线市肆的库存售罄,发卖将马上终止。”

-pp电子

-pp电子